Относится ли имплантация зубов к дорогостоящим видам лечения

Социальный налоговый вычет на лечение зубов

Социальный налоговый вычет (СНВ) предоставляется налогоплательщику, который за счет личных средств оплатил стоматологическое лечение, проведенное как ему самому, так и его близким родственникам: супругу (е), несовершеннолетним детям (в том числе усыновленным и подопечным), родителям.

Условия получения СНВ

Воспользоваться вычетом можно при соблюдении определенных условий:

1. Гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13%, в том году, в котором он произвел оплату медицинских услуг.

Следует понимать, что вычет представляет собой возврат (не удержание) налога, который уже был уплачен (должен быть уплачен в ближайшем будущем) государству с дохода физического лица. Если такого дохода у гражданина нет – то и вычет ему не положен.

При этом под доходом подразумевается не только заработная плата, но и иные источники поступлений. Например: сдача жилья в аренду.

Важно: к доходу в виде дивидендов вычеты не применяются (ч. 2 п. 3 ст. 210 НК РФ).

Соответственно, если единственным источником дохода пенсионера в том году, когда он оплатил лечение зубов, является пенсия, которая законодательно освобождена от НДФЛ, ни о каком вычете речи идти не может. Но заявить СНВ имеет право его трудоустроенный супруг или ребенок.

2. Медицинское учреждение (ИП), оказавшее (ий) гражданину стоматологические услуги, зарегистрирован (о) на территории РФ и имеет соответствующую лицензию.

3. Вычет предоставляется в отношении медуслуг из Перечня, утвержденного постановлением Правительства РФ от 19.03.2001 № 201.

Размер вычета

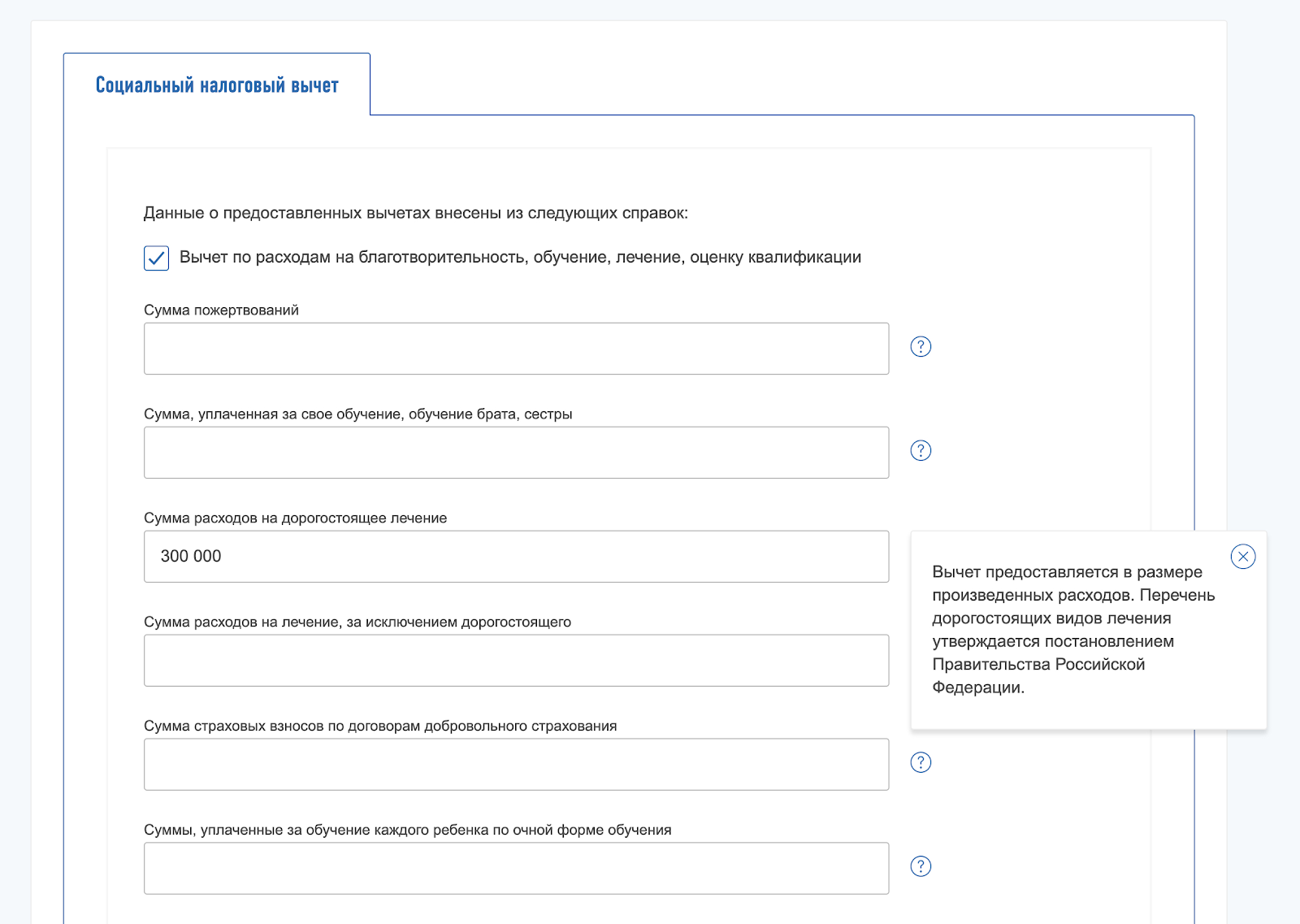

СНВ на стоматологические услуги предоставляется в размере фактически понесенных расходов, но не больше 120 000 рублей.

При этом вышеуказанная сумма включает в себя не только затраты на лечение зубов, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (прочие виды медицинских услуг, обучение, добровольное страхование и т. д.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

Обратите внимание: перенос вычета на последующие налоговые периоды законодательством не предусмотрен.

Существуют определенные виды дорогостоящего лечения, на которые предельный размер СНВ не распространяется.

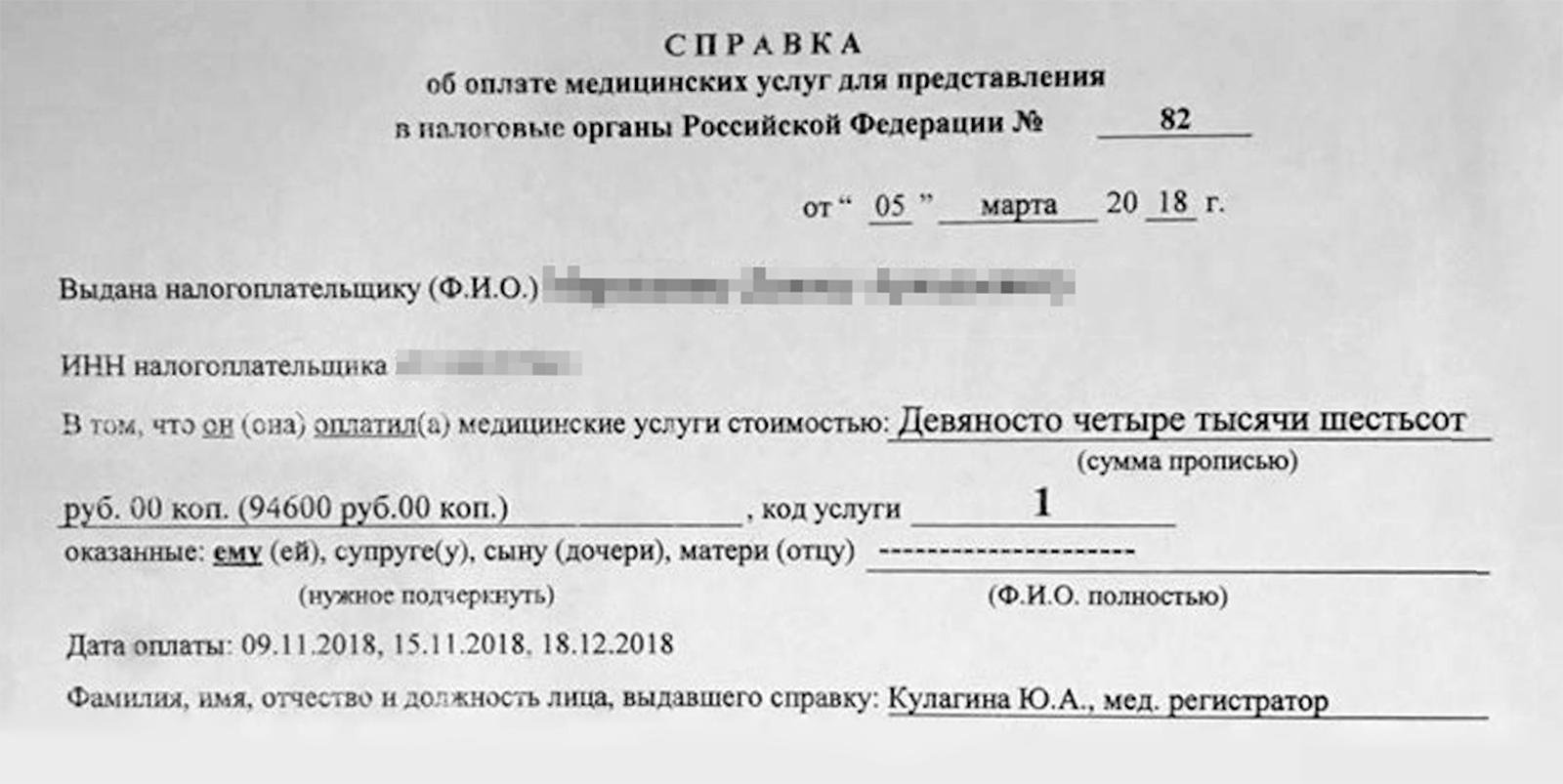

Определить, относятся ли полученные медицинские услуги к дорогостоящим, можно по специальному коду, который учреждение обязано указывать в справке об оплате лечения для представления в ФНС:

- «1» – услуга не является дорогостоящей;

- «2» – услуга признается дорогостоящей.

В соответствии с разъяснениями Минздрава РФ (письма от 07.11.2006 № 26949/МЗ-14, от 08.11.2011 № 26-3/378332-2065) в настоящее время к дорогостоящему лечению приравнивается только имплантация зубных протезов, иные виды стоматологических услуг, включая прочие типы зубопротезирования (например: стоматологическая ортопедия), отражаются в справке по коду «1». То есть вычет в отношении таких видов лечения применяется в пределах установленного лимита.

Пример расчета СНВ

Рассмотрим порядок расчета вычета на конкретном примере:

Иванов К. П. зарабатывает 40 000 руб. в месяц. За год его работодатель перечислил в бюджет 62 400 руб. НДФЛ (40 000 руб. * 12 мес. * 13 %).

В этом же году Иванов К. П. оплатил установку брекет-системы своему несовершеннолетнему ребенку на сумму 150 000 руб.

Данный вид ортодонтического лечения не является дорогостоящим (что дополнительно подтверждается налоговыми органами в письме ФНС по г. Москве от 19.08.2010 № 20-14/4/087724@).

Поэтому Иванов К. П. сможет возместить понесенные затраты только на сумму 15 600 руб. (120 000 руб. * 13 %).

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России).

- декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного налога, полученные от работодателя);

Примечание: налогоплательщики, которые представляют декларацию исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. При этом нужно помнить, что обратиться за СНВ можно не позднее 3 лет со дня окончания налогового периода, в котором возникло право на вычет.

- договор на оказание платных стоматологических услуг (в случае его заключения);

- справка об оплате лечения для представления в ФНС;

- чеки (платежные поручения), подтверждающие оплату лечения;

Обратите внимание: договор, справка и платежные документы должны быть оформлены на лицо, фактически оплачивающее стоматологические манипуляции, а не на получателя этих услуг.

- документ, подтверждающий степень родства заявителя с членом семьи, которому было проведено лечение (свидетельство о рождении (усыновлении) ребенка, акт об установлении опеки над ребенком, свидетельство о рождении самого налогоплательщика, свидетельство о заключении брака);

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

2. К работодателю, предварительно подтвердив право на вычет в инспекции.

Перечень документов для обращения в ФНС:

- заявление на получение уведомления по рекомендуемой форме, приведенной в письме ФНС России от 16.01.2017 N БС-4-11/500@;

- перечисленные в предыдущем пункте документы, подтверждающие право на вычет (декларация 3-НДФЛ не представляется).

По истечении 30 дней налоговый орган выдаст уведомление о праве на СНВ.

Перечень документов для работодателя:

- заявление о предоставлении СНВ в произвольной форме;

- уведомление о праве на применение вычета, полученное в ФНС.

Какие стоматологические услуги могут включаться в СНВ

Поскольку Перечень, утвержденный постановлением Правительства РФ от 19.03.2001 № 201, содержит обобщенные сведения о составе медицинских услуг, то у граждан часто возникают вопросы, попадает ли под применение вычета тот или иной вид лечения зубов.

В таком случае следует обратиться к Номенклатуре наименований медуслуг в здравоохранении, приведенной в приказе Минздрава РФ от 13.10.2017 № 804 Н.

Например, получить вычет можно за такие виды стоматологических услуг, как:

- профессиональная гигиена полости рта и зубов;

- ультразвуковое удаление отложений в области зуба;

- пластика уздечки верхней губы;

- магнитотерапия и ионофорез при патологии полости рта и зубов;

- панорамная рентгенография и многое другое.

Список источников

1. Статья 219 НК РФ. Социальные налоговые вычеты.

2. Пункт 3 статьи 210 НК РФ. Налоговая база.

3. Пункт 7 статьи 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа.

4. Приказ Минфина РФ от 14.02.2017 № ММВ-7-8/182@.«Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов».

5. Постановление Правительства РФ от 19.03.2001 № 201. «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

6. Письмо ФНС России от 16.01.2017 № БС-4-11/500@. «О направлении рекомендуемых форм».

7. Приказ Минздрава РФ от 13.10.2017 № 804 Н. «Об утверждении номенклатуры медицинских услуг».

8. Письмо Минздравсоцразвития РФ от 07.11.2006 № 26949/МЗ-14 о справке, выдаваемой для получения социального налогового вычета на лечение.

9. Письмо Минздравсоцразвития РФ от 08.11.2011 № 26-3/378332-2065 об отнесении операций по имплантации зубных протезов к дорогостоящим видам лечения.

10. Письмо ФНС по г. Москве от 19.08.2010 № 20-14/4/087724@ о порядке получения социального налогового вычета при оплате дорогостоящего стоматологического лечения.

11. Приказ Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001 «О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. № 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета»».

12. Письмо Минфина РФ от 22 марта 2017 г. № 03-04-05/16332 о предоставлении социального вычета по НДФЛ на лечение.

13. Письмо ФНС РФ от 31.08.2006 № САЭ-6-04/876@ об отдельных вопросах предоставления социальных налоговых вычетов.

14. Письмо УФНС РФ по г. Москве от 19.08.2010 N 20-14/4/087724@ о получении социального налогового вычета при оплате дорогостоящего стоматологического лечения с использованием брекет-систем.

Источник: pra-vo.com

Тема: Вычет на имплантацию зубов

Опции темы

Поиск по теме

Вычет на имплантацию зубов

Здравствуйте, уважаемые клерки.Вопрос по социальному вычету на лечение. Есть ли у кого нибудь реально полученный возврат по налогу на доходы в полной сумме произведенных расходов на имплантацию зубов. Сумма расходов больше 120000 рублей. Код медицинской услуги в справке из клиники-02.Сколько искала в инете везде пишут что получить нереально.

Видно, плохо имплантировали. Наверняка откажут.

[QUOTE=Аноним;54818016]Видно, плохо имплантировали. Наверняка откажут. [/QUOT

Так процесс то небыстрый! Еще не закончена процедура.

на заборе тоже много чего пишут.

подать то попытались? или пока интернет читаете?

любой отказ может быть обжалован в суде.

kasatkina-kupec, существуют перечни видов лечения, на которые распространяются соц.вычеты. Один перечень включает в себя недорогостоящие виды лечения. Сумма соц.вычетов по лечению из данного перечня не может превышать 120 тыс.руб. Второй перечень включает в себя дорогостоящие виды лечения, сумма соц.вычетов по которым не ограничивается максимальной суммой. Эти перечни утверждены Постановлением Правительства РФ от 19 марта 2001 г. № 201. Является лечение дорогостоящим или нет, решает врач, и если он считает, что оказанное лечение относится к дорогостоящему, то в справке он указывает код услуги “2” (в противном случае – “1”). Скорее всего, Ваш врач, указывая код “2”, руководствовался п.9 Перечня. Есть еще Письмо Минздравсоцразвития от 07.11.2006 № 26949/МЗ-14, в котором говорится, что имплантация зубных протезов является дорогостоящим лечением. Так что подавайте документы в налоговую, Вам должны будут подтвердить Ваше право на вычет.

не читайте всё подряд в интернете: чего там только не пишут.

единственное, я когда подавала на операцию папы, мне нервы чуть-чуть помотали и лишние телодвижения заставили сделать. а так вполне реально.

реально, подавала в прошлом году, вернули раньше 3-х месяцев. даже не все чеки были об оплате.

Реально получить такой вычет. Я работаю в стоматологической клинике. Пациентам выдаю пакет документов( договор, акт, справка для налоговой, копии лицензий). В справке код услуги 02. Как правило сначала подготовка к протезированию, а потом имплантация, поэтому делаю два пакета-по коду 01 и коду 02. Пациенты вычет получают без проблем. Сначала прикладывала к документам распечатку Письма от 7.11.2006г № 26949/МЗ-14, там разъяснение о том, что операция по имплантации зубных протезов входит в Перечень дорогостоящих видов лечения. Это просто,чтобы в налоговой меньше вопросов было.А теперь это уже на потоке. Пациенты получают вычет без проблем. Главное -подтверждение оплаты (кассовые чеки или квитанции)

главное – справка об оплате, выдаваемая клиникой.

Справка-это не проблема, а вот отсутствие чеков – проблема. Без документов подтверждающих оплату не принимают. Справка не является документом, подтверждающим оплату, к сожалению..

к счастью, является. есть письмо фнс, подтверждающее это.

мне возместили без чеков.

если не трудно, можете ссылку на письмо дать? или реквизиты. Я бы с удовольствием распечатала его для пациентов. Наши не дают вычет. В описи документов отдельной строкой стоит справка об оплате и отдельно-подтверждающие документы.

Источник: forum.klerk.ru

Налоговый вычет за дорогостоящее лечение

Принципиальное различие между простым и дорогостоящим лечением – размер налогового вычета. В статье «Медицинские услуги, лекарства и дорогостоящие виды лечения для налогового вычета» перечислены виды лечения, утвержденные Постановлением Правительства РФ от 19.03.2001 г. № 201.

Для того чтобы узнать вид своего лечения, не обязательно искать заболевание в длинном списке Постановления. Запросите в клинике, в которой вы лечились, «Справку об оплате медицинских услуг для предоставления в налоговые органы» и посмотрите строку «код услуги». Если стоит код №1, значит, лечение было простым. Если указан код №2 – дорогостоящим.

В отдельной статье мы подробно описали, что такое «Налоговый вычет за лечение». Ниже расскажем о том, как определить, было ли лечение дорогостоящим, что это значит, какие несет выгоды и как получить назад часть затрат.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют

Условия для получения налогового вычета за дорогостоящее лечение

- вы налоговый резидент РФ;

- платите подоходный налог 13%;

- медицинское учреждение зарегистрировано на территории России;

- медицинское учреждение имеет лицензию;

- назначения выписаны лечащим врачом;

- в Справке об оплате медицинских услуг указан «код услуги №2»;

- вы оплачивали услуги и расходные материалы из собственных средств, а не получили их от работодателя или из благотворительного фонда;

- расходные материалы, стоимость которых вы планируете включить в вычет, были оплачены вами для дорогостоящего лечения;

- в клинике отсутствуют медикаменты и расходные материалы, необходимые вам для дорогостоящего лечения;

- покупка медикаментов и расходных материалов за счет пациента указана в договоре с лечебным учреждением;

- у вас есть справка из клиники о том, что расходные материалы были нужны для дорогостоящего лечения.

О включении дорогостоящих расходных материалов в налоговый вычет говорится в п. 2.2 Письма ФНС от 31 августа 2006 г. N САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов».

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют

За кого можно получить вычет

Распространена ситуация, когда в семье лечится один, а платит за него другой. Так часто происходит с пожилыми родителями, ведь отдать десятки тысяч рублей за операцию на суставе или терапию тяжелого заболевания – неподъемная ноша для пенсионера.

В ст. 219 НК РФ определен список родственников, за которых вы можете получить налоговый вычет, если оплачивали их лечение:

Если вы платите за себя или за родных из вышеприведенного списка, договор с клиникой может быть заключен на любого из вас. Главное условие – должно быть документальное подтверждение того, что именно вы понесли эти расходы.

Сумма вычета и сроки подачи документов

Итак, вы определились, что имеете право на налоговый вычет и что лечение было дорогостоящим. Сколько денег вы можете вернуть?

Для дорогостоящего лечения, в отличие от простого, не определена верхняя планка налогового вычета. Вы имеете право на возврат 13% от всех ваших расходов (подп. 3 п. 1 ст. 219 НК РФ).

Обратиться в инспекцию и подать декларацию 3-НДФЛ с заявлением на вычет разрешено по окончании налогового периода, то есть в следующем году после оплаты. В расчет берется календарный год с 1 января по 31 декабря.

Если вы платили за лечение в 2019 году, то документы подаются не ранее 2020 года. Вычет можно получить в течение трех лет с момента оплаты, поэтому в нашем примере это 2020, 2021 или 2022 год.

Помните! Вне зависимости от того, сколько денег в течение года вы потратили на дорогостоящее лечение, сумма возврата не может быть больше НДФЛ, выплаченного вами за этот год. Остаток на следующий год не переносится и сгорает.

Сведения о размере перечисленного подоходного налога содержатся в справке 2-НДФЛ с вашей работы. Этот документ, как и другие обязательные документы, подается в ИФНС по месту жительства.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют

Дорогостоящая стоматология

Наиболее популярный вопрос – какая стоматологическая услуга относится к дорогостоящему лечению? Можно ли получить налоговый вычет по всем расходам за протезирование, установку брекетов или лечение зубов?

Давайте обратимся к Постановлению Правительства РФ от 19.03.2001 № 201, в котором определен перечень дорогостоящих видов лечения.

В нем присутствует пункт 9 «Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов». Это единственное указание на услугу, которую можно отнести к стоматологии. А точнее – к хирургической стоматологии по имплантации зубных протезов.

Министерство Здравоохранения и Социального Развития РФ в Письме от 7 ноября 2006 г. N 26949/МЗ-14 дает разъяснение:

«Операция по имплантации зубных протезов входит в Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (п. 9), утвержденный Постановлением Правительства Российской Федерации от 19.03.2001 N 201, и медицинское учреждение правомерно выдать справку для представления ее в налоговые органы Российской Федерации с указанием кода услуги 2 при проведении указанной операции».

Тогда возникает вопрос: попадают ли в налоговый вычет за дорогостоящее лечение имплантаты, то есть расходные материалы? Как мы указывали выше, п. 2.2. Письма ФНС РФ от 31.08.2006 N САЭ-6-04/876@ “Об отдельных вопросах предоставления социальных налоговых вычетов” дает четкое определение:

«При предоставлении социального налогового вычета по дорогостоящим видам лечения в составе расходов по указанным видам лечения учитывается стоимость оплаченных налогоплательщиком необходимых дорогостоящих расходных медицинских материалов (например, эндопротезов, искусственных клапанов, хрусталиков и т.п.), если сама медицинская организация таковыми не располагает, и соответствующим договором с медицинской организацией предусмотрено их приобретение за счет средств пациента».

Резюмируем: сколько бы денег вы ни потратили на протезирование, установку брекетов или лечение зубов, лишь операция по имплантации зубных протезов относится к дорогостоящему виду лечения. И лишь за нее и за имплантаты можно получить налоговый вычет на всю сумму.

Все остальные стоматологические услуги относятся к простому лечению с кодом №1 с максимальным размером налогового вычета 120 тысяч рублей и выплатой 15,6 тысяч рублей (13% х 120 тысяч рублей).

Помните, что сумма всех социальных вычетов, включая лечение, не может быть больше 120 тысяч рублей.

Сложно понять, положен ли вам вычет?

Вас бесплатно проконсультируют

Источник: ndflka.ru

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета

(утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Получение социального вычета по отдельным видам лечения:

Размер социального налогового вычета на лечение и приобретение медикаментов, предусмотренного подпунктом 3 пункта 1 статьи 219 НК не ограничивается какими-либо пределами и представляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг.

Определить, относится ли лечение из Перечней медицинских услуг и медикаментов, при оплате которых предоставляется вычет, к дорогостоящему, можно по коду оказанных медицинским учреждением услуг, которые оплачивались за счёт налогоплательщика, указываемому в “Справке об оплате медицинских услуг для представления в налоговые органы” (утв. Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256):

код 1 – лечение не является дорогостоящим;

Утвержден

Постановлением Правительства

Российской Федерации

от 19 марта 2001 г. № 201

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета

(утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

(по состоянию на 1 января 2019 года)

Хирургическое лечение врожденных аномалий (пороков развития).

Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

Хирургическое лечение тяжелых форм болезней органов дыхания.

Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

Хирургическое лечение осложненных форм болезней органов пищеварения.

Эндопротезирование и реконструктивно-восстановительные операции на суставах.

Трансплантация органов (комплекса органов), тканей и костного мозга.

Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

Реконструктивные, пластические и реконструктивно-пластические операции.

Терапевтическое лечение хромосомных нарушений и наследственных болезней.

Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

Терапевтическое лечение системных поражений соединительной ткани.

Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

Комбинированное лечение болезней поджелудочной железы.

Комбинированное лечение злокачественных новообразований.

Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

Комбинированное лечение остеомиелита.

Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

Комбинированное лечение осложненных форм сахарного диабета.

Комбинированное лечение наследственных болезней.

Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

Виды лечения, связанные с использованием гемо- и перитонеального диализа.

Выхаживание недоношенных детей массой до 1,5 кг.

Утвержден

Постановлением Правительства

Российской Федерации

от 19 марта 2001 г. № 201

Перечень медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета

(по состоянию на 15 декабря 2014 года)

Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

Услуги по санитарному просвещению, оказываемые населению.

Размер социального налогового вычета по затратам на лечении бесплодия методом экстракорпорального оплодотворения (ЭКО)

Достаточно часто нам задают вопрос:

В каком размере можно получить социальный налоговый вычет по затратам на лечении бесплодия методом экстракорпорального оплодотворения (ЭКО)?

В своем Письме от 31.05.2011 № 03-04-05/7-388 Минфина РФ разъяснил, что:

налогоплательщик, оплативший в налоговом периоде дорогостоящее лечение – лечение бесплодия методом экстракорпорального оплодотворения, может реализовать свое право на получение социального налогового вычета в размере фактически произведенных расходов на основании пункта 27 Перечня дорогостоящих видов лечения, расходы по оплате которых за счет средств налогоплательщика учитываются при определении суммы социального налогового вычета;

налогоплательщик также вправе в данном налоговом периоде получить социальный налоговый вычет в сумме фактически произведенных расходов на свое обучение и приобретение медикаментов, но в совокупности не более 120 000 рублей в налоговом периоде;

сумма примененного социального налогового вычета не может превышать сумму полученного в данном налоговом периоде дохода, облагаемого по ставке 13%;

перенос остатка неиспользованного социального налогового вычета в одном налоговом периоде на последующие налоговые периоды НК РФ не предусмотрен.

Размер налогового вычета по затратам на операции по протезированию и имплантации зубных протезов

Другой вопрос, который нам также достаточно часто задают:

В каком размере можно получить социальный налоговый вычет по затратам на операции по протезированию зубов и по имплантации зубных протезов?

На этот вопрос разные гос органы дают противоположные ответы:

Минздравсоцразвития России в своем Письме от 07.11.2006 № 26949/МЗ-14 считает, что такая операция входит в Перечень дорогостоящих видов лечения (пункт 9 Перечня), поэтому медицинское учреждение правомерно выдать справку для представления ее в налоговые органы с указанием кода услуги 2 при проведении указанной операции.

ФНС России в Письме от 25.12.2006 № 04-2-05/7 придерживается другого мнения. По мнению ФНС России, налогоплательщик не может получить социальный налоговый вычет за зубопротезирование как за дорогостоящее лечение в размере фактических затрат, а сможет получить социальный налоговый вычет как за лечение в размере, не превышающем максимальную сумму (120 000 рублей) за налоговый период. Свою позицию ФНС объясяет тем, что:

Перечень является исчерпывающим и расширенному толкованию не подлежит;

зубопротезирование в качестве одного из видов дорогостоящего лечения в указанный Перечень не включено,

поэтому налогоплательщик не вправе претендовать на получение социального налогового вычета по дорогостоящим видам лечения.

В такой ситуации некоторые консультанты апеллируют к следующим аргументам:

в справке об оплате медицинских услуг (форма утверждена Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256) документе фиксируется вид лечения – обычный или дорогостоящий. У обычной услуги код 1, а у дорогостоящей – 2;

отнесение конкретного вида лечения к предусмотренным в Перечнях медицинских услуг и дорогостоящих видов лечения – в настоящее время прерогатива Минздрава России, а до него решалось Минздравсоцразвития России,

поэтому приходят к выводу о том, что налогоплательщик вправе претендовать на вычет в размере фактически понесенных расходов.

По нашему мнению, необходимо исходить из позиции ФНС, которая уполномочена давать разъяснения в области налогов и сборов. Также, до настоящего времени нам неизвестно ни об одном случае предоставления социального вычета по имплантации и протезированию зубов в размере понесенных расходов (если у кого-то есть такая практика – прошу сообщить об этом).

Информация размещена в 2008 году. Дополнена – 15.12.2014, 29.01.2019.

Источник: yuridicheskaya-konsultaciya.ru

Вычет за дорогое лечение: как вернуть НДФЛ, если операция бесплатная

Если у вас, родителей, супруга или детей было дорогостоящее лечение за счет бюджета, все равно есть шанс вернуть НДФЛ — за счет расходов на материалы для операции. Например, при покупке кардиостимулятора, стентов или гамма-гвоздя. ФНС объяснила, как это сделать и какие документы нужно собрать для вычета.

Это еще одна инструкция по возврату своих денег из бюджета, причем без ограничения по сумме. В налоговом кодексе про это ничего не написано, поэтому сохраните наш разбор и поделитесь им с теми, кто платит за медицину.

Инструкция: вычеты за дорогостоящее лечение и материалы

При оплате дорогостоящего лечения можно вернуть 13% с полной суммы расходов. Налог вернут, даже если операция была бесплатной, но пришлось потратиться на материалы.

Вот как все оформить:

- Получите в больнице или клинике выписку о том, какое лечение произведено и какие материалы для него назначены: протезы, стенты, имплантаты, стимуляторы.

- Возьмите справку об оплате медицинских услуг. Для дорогостоящего лечения должен стоять код «2». Если операция была бесплатной, в графе для стоимости будет 0.

- Соберите чеки на оплату лечения и материалов. Налог вернут со всей суммы расходов — без учета лимита. При бесплатных операциях можно вернуть 13% от стоимости материалов.

- Возьмите справку о праве на вычет для работодателя или заполните декларацию. Вернуть налог можно за три предыдущих года.

Поделиться с теми, кто платит за медицину:

Поделиться с теми, кто платит за медицину

О каком вычете речь?

Разъяснения ФНС касаются налогового вычета по расходам на лечение. Его могут использовать резиденты РФ, которые платят за анализы, операции, обследования и лекарства. Они могут уменьшить свой доход при расчете НДФЛ — налоговая база уменьшится и появится переплата, которую можно вернуть из бюджета.

Этот вид социального вычета можно получить при оплате медицинских расходов за себя, супруга, родителей и детей. При условии, что доходы облагаются НДФЛ по ставке 13%. Налог вернут с суммы, которая фактически уплачена за год, но с учетом лимита — 120 000 Р в год. То есть при покупке антибиотиков, оплате анализов крови и лечения зубов можно вернуть максимум 13% от лимита — 15 600 рублей.

Но есть виды лечения, для которых нет ограничений по сумме для возврата НДФЛ. О них и идет речь в недавнем письме налоговой.

Как возвращают налог за дорогостоящее лечение?

При оплате дорогостоящего лечения нет ограничения по сумме вычета. Вот что это значит.

С точки зрения лимита расходов лечение делится на два вида:

- Обычное — это анализы, приемы, лекарства и процедуры, за которые возвращают налог с учетом ограничения. НДФЛ за такое лечение можно вернуть только по расходам в пределах 120 000 Р . Это, например, анализ крови на сахар, прием платного окулиста, удаление зуба у ребенка или таблетки от давления для мамы. Даже если таких расходов у человека на 150 000 Р в год, вычет составит 120 000 Р , а налог к возврату — максимум 15 600 Р .

- Дорогостоящее — это виды лечения из специального перечня. Например, при тяжелых заболеваниях нервной системы, замене суставов, выхаживании недоношенных детей, врожденных пороках или ЭКО. При их оплате налог возвращают без учета лимита. Его просто нет: сколько оплачено, столько и можно заявить к вычету. Если операция обошлась в 300 000 Р , за год можно вернуть 13% от всей суммы — то есть 39 000 Р .

При лечении одной и той же болезни могут быть оба вида расходов. Одна сумма войдет в состав лимита, а с другой вернут 13% без ограничения.

Например, если у пациента болит нога, он может обратиться в платную клинику и заплатить за прием хирурга и невролога. Там назначат лекарства и анализы. Все это обычное лечение с кодом «1» — расходы на обследования, анализы и мази войдут в состав социального вычета с учетом ограничения по сумме. А потом выяснится, что лечение не помогает и нужна замена сустава. Операцию проведут за счет средств ОМС, но попросят купить эндопротез. Это уже дорогостоящее лечение, поэтому стоимость эндопротеза не войдет в 120 000 рублей лимита — налог вернут со всей суммы расходов на материалы для операции. А если и саму операцию сделать платно, из бюджета можно забрать 13% от всей суммы. Получится, что за лечение одной и той же ноги дадут справки с разными кодами лечения: с лимитом и без него.

Как узнать, что лечение дорогостоящее и можно вернуть налог со всей суммы?

Вид лечения определяет медицинская организация: платная клиника, стоматологический кабинет или больница. Они указывают в справке код: «1» — для обычного лечения, «2» — для дорогостоящего.

Если вы потратили на лечение зубов 300 тысяч рублей за год, это не значит, что с точки зрения вычета лечение дорогостоящее. Дорогие циркониевые виниры — это обычное лечение, при оплате которого НДФЛ возвращают в пределах 15 600 рублей в год.

Хотя лечение зубов обошлось почти в 100 тысяч рублей, дорогостоящим для вычета оно не считается

Хотя лечение зубов обошлось почти в 100 тысяч рублей, дорогостоящим для вычета оно не считается

Если в справке стоит код «2», то лечение дорогостоящее и лимита для вычета нет. Такие расходы в декларации нужно указывать в отдельной строке. Налог вернут со всей потраченной суммы.

Для дорогостоящего лечения в декларации есть отдельное поле. Сумму в этой строке нужно подтвердить справкой с кодом «2»

Для дорогостоящего лечения в декларации есть отдельное поле. Сумму в этой строке нужно подтвердить справкой с кодом «2»

Если лечение бесплатное, а материалы за счет пациента

Бывает так, что операцию из списка дорогостоящего лечения делают за счет бюджета. Например, операцию по замене сустава пожилой маме делают по полису ОМС, но сам эндопротез — за деньги, потому что в больнице нет нужной конструкции. Или кардиостимулятор отцу установят бесплатно, но его придется купить. То есть услуги больницы бесплатные, но материалы — за свой счет.

В таких случаях дорогостоящее лечение налогоплательщику ничего не стоит, у него нет затрат на саму операцию. И хотя она в списке правительства, но вычет заявить нельзя: для этого нужны фактические расходы.

Зато можно вернуть налог со стоимости материалов для дорогостоящего лечения — то есть 13% от тех сумм, что потрачены на эндопротезы, кардиостимуляторы, стенты или искусственный хрусталик. Ограничения по сумме тоже не будет. ФНС объясняла это еще в 2006 году, а недавно подтвердила свою позицию.

Даже если операция была бесплатной, заберите из бюджета 13% от расходов на материалы.

Какими документами подтверждать расходы на материалы для дорогостоящего лечения?

Чтобы вернуть 13% от стоимости материалов для дорогостоящего лечения, нужно приложить к декларации пакет документов. Одних только чеков на оплату стентов или протезов недостаточно. Вот полный список документов для подтверждения права на вычет:

- Справка об оплате медицинских услуг с кодом «2». Она подтверждает, что лечение дорогостоящее. Если операция была бесплатной, в справке нужно написать, что стоимость лечения — 0 рублей.

- Выписка, которая подтверждает, что для дорогостоящего лечения конкретного человека нужны именно эти материалы и их назначил врач.

- Платежные документы на оплату материалов: выписки из банка, чеки, квитанции.

Справку можно взять даже через год после операции, чеки получите при оплате материалов, а вот выписку дадут сразу по окончании лечения — и потом изменить ее будет проблематично. Врач может не написать там о назначении конкретных материалов, а без этого вычет не дадут. Следите, чтобы нужная информация была в документах, иначе не получится доказать, что протез или имплантат вы купили именно для этой операции и именно себе или своему родственнику.

Налог со стоимости материалов вернут независимо от того, была операция платной или бесплатной. Основное условие — собрать документы и оплатить расходы своими деньгами.

Как вернуть налог при оплате дорогостоящего лечения?

Есть два способа вернуть НДФЛ с помощью социального вычета. Они одинаково работают для обычного и дорогостоящего лечения.

Через работодателя — в текущем году. Для этого нужна справка о праве на вычет. Ее сделают в налоговой в течение 30 дней — по заявлению. Декларация не нужна. Заявление можно подать сразу после оплаты операции и материалов — в том же году, когда были расходы. Когда налоговая подтвердит право на вычет, справку нужно отнести в бухгалтерию на работе: там перестанут удерживать НДФЛ и отдадут 13% от стоимости лечения вместе с очередной зарплатой.

По декларации — в следующем году. Если нет трудового договора или не хочется, чтобы работодатель был в курсе вычетов, можно дождаться конца года и подать декларацию по форме 3-НДФЛ. Тогда работодатель будет удерживать налог как обычно, а потом его вернут из бюджета вам на счет. Но придется подождать около четырех месяцев, пока все проверят. Если операция была бесплатной, в декларации нужно указать только стоимость материалов по чекам.

Если не знали о вычете за материалы для бесплатной операции

Вычет в размере стоимости материалов для бесплатной операции из списка дорогостоящего лечения можно заявить в течение трех лет. В 2019 году можно подать декларацию и вернуть налог за 2018, 2017 и 2016 годы. Например, если в 2016 году маме или супругу сделали операцию за счет бюджета, но протез пришлось купить за свои деньги, а о вычете узнали только сейчас, еще не поздно вернуть налог.

Через работодателя сделать это уже не получится: так можно только в том году, когда были расходы. Но ничто не мешает подать декларацию. Главное — сделать это по нужной форме, именно за 2016 год. Удобнее всего — через личный кабинет.

Источник: journal.tinkoff.ru

Налоговый вычет на стоматологическое лечение

Стоматологическая клиника ООО “КОСМЕДЕНТ.РУ” является медицинской организацией, обеспечивающий высокий уровень медицинского обслуживания. Мы ориентированы не только на качество предоставляемых стоматологических услуг, но и стараемся сделать сам процесс лечения максимально комфортным для пациента. Поскольку деятельность клиники лицензирована на законодательном уровне, а финансовые отчеты полностью прозрачны, у нас имеется возможность помочь пациентам в получении социальной компенсации за пройденное в клинике лечение. Для получения документов вам нужно обратиться непосредственно к дежурному администратору на регистратуре. Он проконсультирует Вас по всем вопросам и подготовит необходимые бумаги и отчетную документацию для получения компенсации.

Что такое социальный налоговый вычет по расходам на лечение?

Любые медицинские услуги, в том числе и стоматологические, включая имплантацию и протезирование зубов, подпадают под действие пункта 3 статьи 219 «Социальные налоговые вычеты» Налогового кодекса РФ.

Социальный налоговый вычет по расходам на лечение предоставляется налогоплательщику, оплатившему за счет собственных средств:

- услуги по своему лечению

- услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет

В случае оплаты лечения родственника, квитанция об оплате лечения должна быть оформлена на налогоплательщика, который хочет получить налоговый вычет.

Заявление может быть подано налогоплательщиком в течении 3-х лет со дня оплаты медицинских услуг.

Заявление подается в Налоговый орган по месту жительства налогоплательщика.

Налоговый орган принимает решение о предоставлении налогового вычета или об отказе в предоставлении налогового вычета.

На какие виды стоматологических услуг можно получить налоговый вычет?

Перечни медицинских услуг, при оплате которых предоставляется вычет, утверждены Постановлением Правительства РФ от 19.03.2001 № 201.

Правительство РФ разделило все медицинские услуги на два списка. Список №1 – код «1» – лечение не является дорогостоящим. Список №2 – код «2» – дорогостоящее лечение.

В Список №1 входят любые стоматологические услуги: протезирование, пломбирование и удаление зубов, лечение каналов зубов, лечение десен, исправление прикуса брекетами и капами и т.п. По этому списку Правительство РФ ограничивает налоговый вычет суммой в 120 000 рублей. Даже если вы потратили на лечение на сумму, превышающую 120 тыс. руб., она не будет учтена при расчете налогового вычета.

В Список №2 входят операция по дентальной имплантации, костно-пластические и реконструктивные хирургические операции на челюстях (синус-лифтинг и наращивание костной ткани). По этому списку верхний потолок налогового вычета не ограничен. Если вы потратили на имплантацию 1 миллион рублей, вы можете претендовать на возврат 13% с этой суммы.

Стоматологическая клиника ООО”КОСМЕДЕНТ.РУ”, как лицензированная медицинская организация, указывает в документах для пациентов, какие из оказанных услуг входят в Список №1, а какие в Список №2, выставляя соответственно код «1» или «2».

Обращаем ваше внимание!

Поскольку наша клиника имеет лицензию на проведение медицинского массажа и мануальной терапии, соответственно, пациенты, получившие данную услугу в нашей клиники, могут возместить часть затраченных средств по программе налогового вычета на платное лечение.

Перечень необходимых документов для получения налогового вычета:

- Копию договора со стоматологической клиникой ООО”КОСМЕДЕНТ.РУ” об оказании платных медицинских услуг. Копия заверяется печатью организации и подписывается генеральным директором.

- Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России №289, МНС России №БГ-3-04/256 от 25.07.2001. В этой справке указывается код медицинской услуги.Копию лицензии стоматологической клиники ООО”КОСМЕДЕНТ.РУ” на осуществление медицинской деятельности. Копия заверяется печатью организации и подписывается генеральным директором.

- Платёжные документы, подтверждающие фактические расходы на лечение, отдаются пациенту вместе с квитанцией об оплате во время прохождения лечения.

- В Инспекцию федеральной налоговой службы нужно предоставить платежные документы. Личные документы о доходах и налогах налогоплательщик готовит самостоятельно.

Ознакомиться с перечнем документов можно на сайте Федеральной налоговой службы.

Москва, улица Бутлерова, дом 12

График работы: Пн-Вс 9:00-21:00

+7 495 779-26-99 +7 495 779-36-99 +7 926 143-10-12

Источник: kosmedent.ru